"كنت أعمل لسنوات طويلة لأؤمّن مستقبلي ومستقبل أولادي. كل ما جمعته من تعب السنين، وضعته في المصرف لأطمئن أن جهدي في أيدٍ أمينة، لكن، في لحظة، ضاع كل شيء. أموالي جُمّدت، والمصرف أغلق أبوابه في وجهي. جنى عمري تحوّل إلى أرقام لا أستطيع لمسها، وحياتي تغيّرت إلى انتظار طويل لا ينتهي". هذا ما يؤكده فادي شهاب، أحد المودعين الذين خسروا اموالهم خلال الأزمة المالية في 2019.

يقول فادي: “اليوم، لا أطلب المستحيل، فقط أن ينصفنا القانون. أسمع كثيراً عن قانون الفجوة المالية، وأتمنى أن يكون باب الخلاص لا وعداً جديداً. أريد أن أصدّق أن الدولة ستعيد لنا شيئاً من حقوقنا، أن تعبنا لم يذهب سدى، وأن العدالة ستصل يوماً إلى المودعين قبل أن تنطفئ فينا آخر شرارة أمل”.

ما مرّ به فادي لا يعدّ حالة فردية، بل هو تجسيد حيّ لما يعرف بـ”الفجوة المالية” في لبنان. هذه “الفجوة” تمثل الفرق الشاسع بين ما تملكه المصارف ومصرف لبنان فعلياً، وبين ما تدين به للمودعين، وهي السبب الجوهري وراء تجميد الودائع وضياع مدّخرات الناس. معاناتة ما هي إلا انعكاس لمعاناة آلاف اللبنانيين الذين وجدوا أنفسهم أمام أرقام في المصارف بلا قيمة حقيقية، ينتظرون عدالة تعيد إليهم ثمار سنوات من الكدّ والعمل.

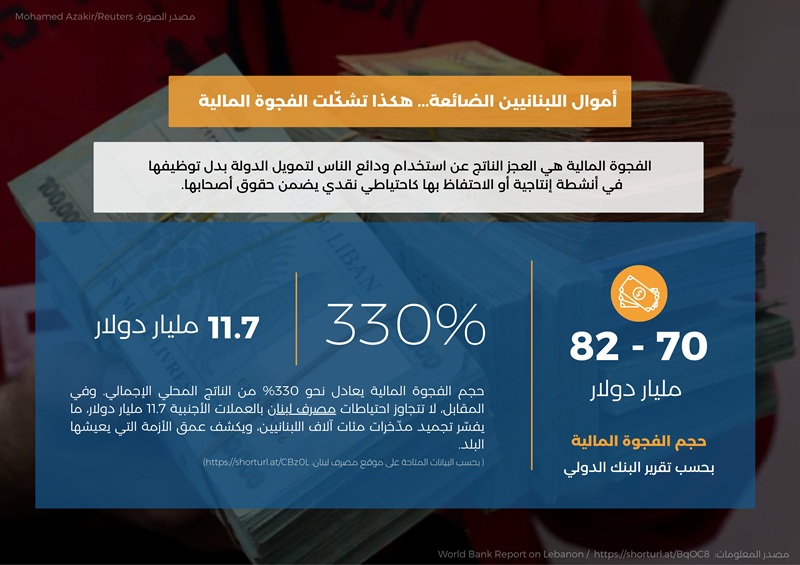

لا تعتبر الفجوة المالية لغزاً تقنياً، بل هي ببساطة الفرق بين ما تملكه المصارف ومصرف لبنان فعلياً من أصول قابلة للاستخدام، وبين ما تدينان به للمودعين والمستثمرين.

بمعنى آخر، الفجوة المالية هي العجز الناتج عن استخدام ودائع الناس لتمويل الدولة، بدل توظيفها في أنشطة إنتاجية أو الاحتفاظ بها كاحتياطي نقدي يضمن حقوق أصحابها. ويُقدَّر حجم هذه الفجوة، بحسب البنك الدولي، بين 70 و 82 مليار دولار، أي ما يعادل نحو 330% من الناتج المحلي الإجمالي. وفي المقابل، لا تتجاوز احتياطات مصرف لبنان بالعملات الأجنبية 11.7 مليار دولار، ما يفسّر تجميد مدّخرات مئات آلاف اللبنانيين، ويكشف عمق الأزمة التي يعيشها البلد.

كيف تشكّلت الفجوة المالية؟

يوضح الباحث محمد فحيلي، المقيم في “كلية سليمان العليان لإدارة الأعمال” (OSB) في الجامعة الأميركية في بيروت (AUB)، لموقع “الجريدة” أنّ الفجوة المالية لم تتكوّن فجأة، بل هي نتاج تراكمٍ طويل لسياسات مالية ونقدية خاطئة، اتسمت بسوء الإدارة، وغياب الرقابة، وتواطؤ المصالح بين الدولة والمصارف والمصرف المركزي. منذ أوائل التسعينيات، اعتمدت الدولة سياسة الإقتراض الداخلي المكثّف لتمويل إنفاق جارٍ تجاوز 65% من الموازنات العامة، معظمها على الرواتب والدعم، من دون أي استثمار إنتاجي أو خطط تنموية. في الوقت نفسه، حوّل مصرف لبنان السياسة النقدية إلى هندسات مالية أغرت المصارف بأرباح خيالية تجاوزت الفوائد فيها 15 ـ 20% سنوياً، ما شجّعها على ضخّ الودائع لديه بدلاً من تمويل الاقتصاد الحقيقي. وهكذا، تحوّل النظام المالي إلى دائرة مغلقة: المودعون يودعون أموالهم في المصارف، المصارف تودعها لدى مصرف لبنان، ومصرف لبنان يستخدمها لتمويل عجز الدولة من دون إنتاج، من دون نمو، ومن دون مساءلة.

إعادة الإعمار بالاستدانة

ويقول فحيلي: “إنّ الأزمة المالية في لبنان لم تكن وليدة لحظة، بل نتيجة مسار طويل من الإنفاق السياسي وسوء الإدارة النقدية منذ عام 1993. فبين عامي 1993 و2000، لجأت الدولة إلى الاقتراض الداخلي والخارجي لتمويل إعادة الإعمار بما يفوق قدرة الاقتصاد على الاستيعاب. ثم تحوّلت السياسة النقدية بين 2000 و2005، بحسب فحيلي، إلى أداة سياسية بيد حاكم مصرف لبنان لتثبيت النفوذ وتأمين الولاءات. وبعد اغتيال الرئيس الشهيد رفيق الحريري عام 2005، دخل النظام السياسي في مرحلة من الشلل والفساد، فتراجعت الاستثمارات وتآكل الاحتياطي النقدي، فيما عمّق الطابع الريعي للاقتصاد هشاشته”.

ويضيف فحيلي أنّ “الحرب السورية عام 2011 فاقمت الأعباء الاقتصادية والاجتماعية بفعل تدفّق اللاجئين وارتفاع الطلب على الدولار، وصولاً إلى الانهيار النقدي بين 2015 و2020. أما بين 2020 و2025، فقد لعب مصرف لبنان، وفق فحيلي، دور “المنقذ المزيّف” عبر تعاميم استثنائية أخّرت الانفجار المالي من دون أن تمنعه، ليتضاعف الدين العام إلى أكثر من 280% من الناتج المحلي، وتتراجع الاحتياطات بالعملات الأجنبية من 36 مليار إلى أقل من 10 مليارات دولار بحلول نهاية 2024″.

ويؤكد فحيلي أن معالجة الأزمة تبدأ من توزيعٍ عادلٍ للمسؤوليات بين الأطراف الثلاثة الرئيسيين:

ـ الدولة اللبنانية أنفقت بلا إنتاج، راكمت العجز، وتخلّفت عن الإصلاحات، فيما ذهبت أكثر من 65% من الموازنات إلى الرواتب والدعم بدلاً من التنمية.

ـ مصرف لبنان نفّذ هندسات مالية رفعت الفوائد وجذبت الرساميل، لكنه أخفى الخسائر خلف سعر صرف وهمي، فحوّل البنك المركزي إلى صندوق تمويل للمنظومة السياسية.

ـ القطاع المصرفي اكتفى بجني الأرباح من فوارق الفوائد من دون إدارة للمخاطر، حتى وصلت الودائع إلى نحو 170 مليار دولار في عام 2018، لم يبقَ منها متاحاً سوى 10 ـ 15% فعلياً.

بهذه الممارسات، تحوّلت المصارف من رمز للثقة إلى مؤسسات عاجزة عن ردّ أموال الناس، فيما اكتفت الدولة بإصدار مشاريع قوانين لم تُنفَّذ حتى اليوم.

محاولات ناقصة

منذ اندلاع الأزمة المالية في خريف عام 2019، واجهت السلطات اللبنانية حالة غير مسبوقة من الارتباك، إذ غابت الرؤية الواضحة والإرادة الفعلية لاتخاذ إجراءات عاجلة تعالج الانهيار المصرفي والنقدي. ومع تفاقم الأزمة، فرضت المصارف قيودًا غير قانونية على أموال المودعين، في حين لجأت السلطات إلى استخدام احتياطات مصرف لبنان بالدولار لتغطية النفقات العامة، ما أدى إلى استنزافها تدريجياً، وفقدت الليرة اللبنانية أكثر من 95% من قيمتها خلال خمس سنوات، وسط انهيار الثقة وتراجع التحويلات والاستثمارات.

في خضم هذا المشهد، برزت محاولات حكومية متتالية لصوغ خطط إنقاذية، إلا أن معظمها بقي حبرًا على ورق بسبب غياب التوافق السياسي وضعف الإرادة التنفيذية.

كانت حكومة الرئيس حسان دياب (2020) أول من حاول وضع خطة مالية شاملة لمعالجة الأزمة عبر ما عُرف بـ “خطة لازار”، التي صاغتها شركة استشارية فرنسية. ارتكزت الخطة على إعادة هيكلة الدين العام ووقف سداد سندات اليوروبوند مؤقتًا، مع التفاوض لخفض أصل الدين وتمديد آجال السداد، وإعادة رسملة المصارف من خلال تحميل المساهمين والدولة الجزء الأكبر من الخسائر مع حماية صغار المودعين. كما نصّت على إصلاح المالية العامة وخفض العجز وزيادة الإيرادات الضريبية وإعادة هيكلة مؤسسات الدولة الخاسرة، وطرحت إنشاء صندوق وطني لإدارة أصول الدولة لتغطية جزء من الفجوة المالية المقدرة حينها بأكثر من 80 مليار دولار.

إلا أن الخطة واجهت اعتراضات سياسية ومصرفية واسعة، واعتُبرت تهديداً لبنية النظام المالي، فتجمّد تطبيقها ولم يُقر أي من القوانين الإصلاحية المرافقة لها.

مع تولّي حكومة نجيب ميقاتي (2021ـ 2024)، أُعيد فتح الملف تحت ضغط صندوق النقد الدولي، من خلال مشروع قانون لإعادة هيكلة القطاع المصرفي وإعادة الانتظام المالي. هدفت الخطة الجديدة إلى تحديد الخسائر وتوزيعها بين الدولة ومصرف لبنان والمصارف والمودعين، مع اقتراح شطب نحو 34 مليار دولار من الودائع وتسديد الباقي على مدى 5 إلى 25 عامًا، وتحويل جزء منها إلى أسهم مصرفية أو سندات منخفضة الفائدة. كما تضمنت إجراءات لتوحيد سعر الصرف وتعزيز الحوكمة في مصرف لبنان والمصارف التجارية. لكن الخطة وُصفت بأنها “هيركات” مقنّع يُحمّل المودعين الحصة الأكبر من الخسائر ويكرّس غياب العدالة والمساءلة، ما أدى إلى تراجع الزخم السياسي حولها وعدم إقرارها في البرلمان.

ومع تشكيل حكومة نواف سلام في عام 2024، جرى إحياء النقاش حول معالجة الفجوة المالية ضمن رؤية أكثر شمولية، فعملت الحكومة على تعديل قانون السرية المصرفية وربطه بمسار الإصلاح المالي، ومحاولة تمرير قانونَي إصلاح المصارف وإعادة الانتظام المالي بشكل متكامل. هدفت الخطوة إلى إعادة بناء الثقة في النظام المالي من خلال تعزيز الشفافية وتحديد جدول زمني لإعادة الودائع وحماية حقوق المودعين، إلى جانب استكمال الحوار مع صندوق النقد الدولي.

ورغم الطابع التقني المتقدّم لهذه المقترحات، ظل التنفيذ معلقًا بفعل الانقسام السياسي والتجاذبات بين الأطراف المعنية. ووفق عدد من الخبراء، لا تزال الخطة الشاملة لإعادة الهيكلة بحاجة إلى إرادة سياسية فعلية، إذ لا يمكن لأي مسار إصلاحي أن ينجح ما لم يُحسم الجدل حول من يتحمّل الكلفة: الدولة، أم المصارف، أم المودعين.

عقبات قانون الفجوة

قانون الفجوة المالية، بصيغته الحالية، ليس حلاً بل مرآة لأزمة الحكم. فبدل أن يكون إطاراً لإعادة الثقة، تحوّل إلى أداة لتشريع الخسائر ونقل عبء الانهيار إلى المودعين. الحل الحقيقي لا يكون بتجميل الانهيار بل بمحاسبة مسبّبيه، وبإصلاح شامل يربط الاقتصاد بالإنتاج، والمصارف بالتنمية، والسياسة بالمسؤولية. فقط عندها يمكن للبنان أن يستعيد توازنه المالي، ويعيد بناء نظامه الاقتصادي على أسس العدالة والمساءلة.

وهذا ما يفسّر العقبات التي يواجهها قانون الفجوة، إذ لم يأتِ القانون كأداة جاهزة لمعالجة الأزمة بفعالية، بل إن مسار تطبيقه يواجه تحديات كبيرة من حيث وضوح الإطار القانوني وتحديد المسؤوليات بدقة، فضلاً عن الحاجة لمواءمته مع المعايير الدولية لضمان العدالة وحماية المال العام.

وبحسب النائب في لجنة المال والموازنة إيهاب مطر إن: “معالجة الفجوة المالية لم تعد خياراً سياسياً، بل ضرورة وطنية لإعادة بناء الثقة بالنظام المالي والمصرفي واستعادة علاقة لبنان بالمجتمع الدولي. إلا أن الطريق نحو معالجة الأزمة مليء بالعقبات التي تعيق وضع إطار قانوني واضح للفجوة المالية، مثل غموض تعريف ‘الفجوة المالية’، وتوزيع الخسائر بشكل مجتزأ بين دفاتر مصرف لبنان والمصارف والخزينة العامة، وضعف الحوكمة التنفيذية والرقابة القضائية.

من جهته، يشدد النائب في لجنة المال والموازنة إبراهيم منيمنة على أن غياب التدقيق المالي الشامل يمثل العقبة الرئيسية أمام تحديد حجم الفجوة المالية بدقة، مشيراً إلى أن الاتفاق على رقم محدد يشكّل نقطة الانطلاق لأي إصلاح فعلي. مؤكداً أن القانون المطروح لا يعدّ مجرد تمرين محاسبي، بل شرط أساسي للتوصل إلى اتفاق مع صندوق النقد الدولي وإعادة فتح الباب أمام الاستثمارات والأسواق.

ويلفت إلى أن نجاح القانون وتأثيره الإيجابي مرتبط مباشرة بتوافقه مع المعايير الدولية، قائلاً: “إقراره ضمن هذه المعايير وبصورة عادلة ومنصفة للمعنيين ومحافظة على المال العام سيكون له آثار إيجابية واسعة تشمل تقليص الفجوة المالية، تعزيز مبدأ المحاسبة، تنظيم عمل المصارف، تنشيط الدورة الاقتصادية، وإعادة إطلاق العجلة المالية”.

وفي المقابل، يحذر من أن أي قانون يُقرّ خارج هذه المعايير سيشكل عقبة أمام استعادة الثقة في النظام المالي، ويؤثر سلباً على ثقة الدول المانحة والمؤسسات الدولية، فضلاً عن ثقة الجمهور بالقطاع المصرفي والاقتصاد الوطني.

ويضيف منيمنة: “الأثر النهائي للقانون سيتحدد وفق الصيغة التي سيُقرّ بها، ومدى التزامها بمبادئ العدالة والشفافية وحماية المال العام، والتطبيق الصارم لهذه المبادئ هو ما سيحسم مسار استعادة الثقة وإطلاق الإصلاح المالي الحقيقي”.

هذه العقبات التي أشار إليها مطر ومنيمنة تتلاقى مع تحذيرات الخبراء القانونيين حول واقع القانون ومخاطر التأخير في إقراره. ففي هذا الإطار، يسلّط الرئيس السابق للجمعية اللبنانية لحقوق المكلفين المحامي كريم ضاهر الضوء على واقع قانون الفجوة المالية ومحاذيره، محذراً من مخاطر التأخير في إقراره.

ويؤكد ضاهر أنّه “حتى اللحظة، لم تتم إحالة أي مسودة رسمية مكتملة لقانون الفجوة المالية إلى السلطات المختصة، سواء وزارة المالية أو مجلس الوزراء أو مجلس النواب، وما يناقش حالياً يقتصر على محاولات أولية بين مصرف لبنان ووزارتي الاقتصاد والمالية وربما فريق عمل في السراي الحكومي، من دون صيغة نهائية واضحة”.

ويضيف ضاهر: “تأخر إقرار مسودة القانون ينعكس مباشرة على مسار الإصلاحات المالية والمصرفية، وعلى رأسها قانون إعادة هيكلة المصارف. الإصلاح المصرفي معلّق على إقرار قانون الفجوة المالية، ومن دونه لا يمكن إعادة إطلاق قطاع مصرفي سليم أو استعادة الثقة بالمنظومة المالية”. ويؤكد أنّ “المسودة ليست مجرد خطوة محاسبية، بل مدخل لإعادة تعريف علاقة الدولة بالنظام المالي العالمي من جهة تعكس مستوى الشفافية المطلوب دولياً، ومن جهة أخرى تحدد آلية توزيع الخسائر بشكل عادل، شرط قبول جميع الأطراف بالنتائج”.

في ضوء المخاطر التي يفرضها التأخير والحاجة الملحّة إلى صياغة واضحة، تبرز أهمية الانتقال إلى طرح الإجراءات العملية الكفيلة بإقرار قانون فجوة مالية عصري ومتوافق مع المعايير الدولية، بما يساهم في استعادة الثقة بالنظام المالي والمصرفي في لبنان. إذ يقترح النائب إبراهيم منيمنة تحديد الخسائر بسلّم قانوني واضح يبدأ من حملة الأسهم والدائنين الكبار مع حماية صغار المودعين، وإنشاء “برنامج أصول” حكومي تحت حوكمة مستقلة، إلى جانب إجراء تدقيق مالي مستقل ونشر كامل التقارير بشفافية. كما يوصي بإنشاء هيئة تنفيذ مستقلة وحساب ائتماني محمي لتعويض صغار المودعين، وتحديد جدول زمني واضح مع مراجعات نصف سنوية لمتابعة التنفيذ، وتوحيد رقم الفجوة المالية وإقرار قانون مسؤول مع إنشاء هيئة رقابية فعالة لضمان التطبيق والمساءلة.

من جهته، يركّز النائب إيهاب مطر على حماية صغار المودعين كشرط أساسي لاستعادة الثقة، وإقرار هيكلة مصرفية جديدة تقوم على ملاءة حقيقية وجدول زمني واضح للسداد، مع تنفيذ القانون ضمن مرجعية قضائية مستقلة لضمان العدالة والمساءلة. كما دعا إلى وضع خطة عادلة لتوزيع الخسائر بين الدولة ومصرف لبنان والمصارف والدائنين، مع تحديد المسؤوليات وتعزيز الشفافية والرقابة الفاعلة من خلال مؤسسات مستقلة، وإعادة تعريف العلاقة بين الدولة والنظام المالي لضمان وضوح الأدوار والمساءلة المستقبلية.

حلول وتجارب الدولية

وتتلاقى الإجراءات المقترحة في لبنان مع تجارب دولية أثبتت نجاحها في استعادة الثقة بعد أزمات مالية. فالشفافية المالية، التي يشدد عليها الخبير الاقتصادي البرفسور بيار الخوري، تعتبر المفتاح لبناء الثقة داخلياً وخارجياً. ففي آيسلندا، ساعدت التقارير الواضحة عن أوضاع المصارف وفرض مراقبة دولية على البيانات المالية بعد انهيار القطاع المصرفي في تقسيم الخسائر بشكل عادل وإعادة الثقة تدريجياً بين جميع الأطراف. أما في قبرص، فلم يكن تطبيق برنامج “البايل-إن” مقبولاً اجتماعياً لولا نشر تفاصيل واضحة عن حجم الخسائر ومن يتحملها، ما عزز شرعية العملية وضمان حماية صغار المودعين حتى حدود 100 ألف يورو. وعلى النقيض، أظهرت الأرجنتين أن غياب الوضوح والشفافية يؤدي إلى فشل أي برنامج إصلاحي وتراجع ثقة الجمهور بالقطاع المصرفي”.

وتبرز هذه الدروس بشكل مباشر في الإجراءات التي يُمكن اعتمادها في لبنان، مثل حماية صغار المودعين، إنشاء هيئات مستقلة لإدارة وتنفيذ القانون، إجراء تدقيق مالي مستقل، وتحديد جدول زمني واضح مع نشر التقارير المالية الدورية، إضافة إلى التركيز على مساءلة ومحاسبة المساهمين في البنوك. هذه الإجراءات تشكل ترجمة محلية للممارسات الدولية الناجحة، وتضمن أن أي برنامج إصلاحي في لبنان يكون قائماً على الشفافية، المساءلة، وحماية المال العام، بما يعزز الثقة بين الدولة والمجتمع الدولي والجمهور المحلي.

ويخلص الخوري إلى أن الشفافية ليست مجرد مطلب شكلي، بل أداة اقتصادية حقيقية، فالدول التي واجهت أزماتها المالية ببيانات صريحة عن العجز والدين والخسائر استطاعت وضع خطة إصلاحية قابلة للتصديق، ما قلّص الكلفة الاجتماعية والسياسية ورفع فرص النجاح، بينما الدول التي تجنبت المكاشفة بقيت في دوامة فقدان الثقة والاعتماد المتكرر على صندوق النقد الدولي. ومن هنا، يشدد الخبراء والنواب على أن أي برنامج إصلاحي مستقبلي في لبنان يجب أن يستلهم هذه التجارب، مع وضع الشفافية على رأس الأولويات، من خلال تمكين المؤسسات المستقلة والرقابية من الوصول إلى المعلومات ونشرها للرأي العام، بما يضمن استقرار الاقتصاد والمجتمع. وهذا ما أكده محمد فحيلي، الذي اعتبر أن ما نجح في تجارب الدول التي تعرضت لذات المشكلة يندرج في ثلاثة مبادئ أساسية:

ـ العدالة في توزيع الخسائر: يتحمّل المساهمون وكبار الدائنين أولاً، ثم المصارف، فالدولة، مع حماية كاملة لصغار المودعين.

ـ الشفافية والمحاسبة: لا يمكن إعداد او إقرار هذا القانون قبل استكمال التدقيق الجنائي ونشر نتائجه للرأي العام.

ـ تحمّل الدولة لمسؤولياتها: عبر توظيف أصولها العامة وإعادة هيكلة الدين العام، بحيث تسهم في الحل بدلاً من تحميل المجتمع وحده الكلفة.

قد يكون من المفيد اعتماد مقاربة تشاركية أوسع في صياغة قانون الفجوة المالية، بوصفه قانونًا يمس اللبنانيين جميعًا، لا سيما إشراك ممثلين عن المجتمع المدني أو المودعين. فكما تُؤخذ في الاعتبار مواقف المصارف والجهات الرسمية، من الطبيعي أن تُسمَع أيضاً أصوات المواطنين في النقاش حول القانون الذي سيحدد مستقبل أموالهم وثقتهم بالنظام المالي. إشراك مختلف الأطراف في هذه العملية لا يعزّز فقط العدالة والواقعية في التشريع، بل يسهم أيضاً في ترميم الثقة بين الناس والمؤسسات، وهي الخطوة الأولى نحو تعافٍ اقتصادي حقيقي ومستدام.

يُنشر هذا التقرير ضمن برنامج تدريبي حول "قضايا الشفافية والإصلاحات المالية والاقتصادية" تنظمه مؤسسة مهارات بالشراكة مع معهد باسل فليحان المالي والاقتصادي وبدعم من الصندوق الكندي للمبادرات المحلية - CFLI. وتم نشر التقرير بالتزامن مع موقع الجريدة.

منصة مهارات نيوز الاخبارية تحتضنها مؤسسة مهارات التي تعنى بتعزيز حرية التعبير وتطوير الاعلام في لبنان والعالم العربي. تسعى مهارات نيوز إلى تزويد المواطنين بالمعلومات المستندة الى أدلة في القضايا التي تتعلق بالمصلحة العامة بهدف تعزيز المساءلة والشفافية في القطاع العام. كما تسعى مهارات نيوز الى رصد أوضاع حرية الرأي والتعبير في المنطقة العربية. تتضمن مهارات نيوز قسما خاصا بالتحقق من المعلومات fact-o-meter، وهي عضو في الشبكة الدولية للتحقق من المعلومات IFCN. وهو قسم للتحقق من تصاريح ووعود المسؤولين ويهدف الى تزويد المواطنين بالمعلومات التي يحتاجونها لمراقبة مدى دقة المعلومات التي يوردها المسؤولون في تصريحاتهم ومدى التزامهم في تطبيق السياسات التي وعدوا بها. كما تتضمن قسما خاصا يلقي الضوء على اوضاع حرية الرأي والتعبير في العالم العربي من خلال مهارات ماغازين.

العنوان: مهارات نيوز – الجدَيدة، لبنان

هاتف: 1 871509 961+

بريد إلكتروني: info@maharatfoundation.org